差额法甲供材 甲供材料怎么处理

差额法甲供材 甲供材料怎么处理

导读:大家都知道,在房地产开发工程中,甲供材所占成本比重很大,如何处理甲供材料,正确控制成本尤为重要。今天,就让会计学堂的小编为大家介绍 “甲供材料怎么处理”吧!希望在实务中能给你带来参考。

甲供材料怎么处理?

答:房地产开发商在进行施工招投标与施工单位签订施工合同时开发方为甲方,合同中规定该工程项目中所使用的主要材料由甲方 ( 开发方 ) 统一购入,材料价款的结算按照实际的价格结算,数量按照甲方 ( 开发方 ) 调拨给乙方 ( 施工单位 ) 数量结算。在“甲供材料”方法中,材料的价格风险由开发单位承担? 材料的数量风险由施工单位承担。开发单位根据施工图计算施工所需的材料量,列出材料供应清单,各个施工单位根据工程进度预算所需要的材料量提前上报计划,开发单位统一购入管理,在工程款结算时将这部分材料款从结算总额中剔除。

考虑到批量采购的价格有折扣的优惠,对工程所需主要材料实行“甲供材料”核算管理, 同时根据有关规定必须采取招投标方式进行。材料部门将施工单位每月的实际耗用量编制报表上报财务部;施工单位每月按工程进度进行工程量结算时,财务部门按各施工单位材料的实际耗用成本与工程量合并计算,并要求开具工程款发票,避免施工单位在计算营业税时有偷逃材料部分营业税的现象。也可以尝试“甲定非甲供”材料的方式,即材料的收货方可以是施工单位,材料不直接进入开发单位的工程成本, 而通过对施工单位的工程计价转入工程的成本。材料的消耗进程由施工单位而不是开发单位来记录。这样可以使材料的账面流转和实物流转相一致,准确确认成本和计算税金。

营改增前后“甲供材”的发票开具

(1)“甲供材”总额法的发票开具

施工企业必须将“甲供材”部分由于建设方在发出材料时是通过预付账款核算的,没有进入工程成本。而“甲供材”部分计入施工企业的产值或销售额或收入。因此,施工方应按含“甲供材”金额全额向业主开具增值税专用发票(业主或发包方依法可以抵扣增值税进项税的情况下)或增值税普通发票(业主或发包方依法可以抵扣增值税进项税的情况下)。

同时,业主或发包方就“甲供材”部分按照采购价(1+10%)作为计征增值税销项税的依据。向业主或发包方开具增值税专用发票(施工方选择一般计税项目的情况下)或增值税普通发票((施工方选择简易计税项目的情况下)。

(2)“甲供材”差额法的发票开具

由于建设方或业主或发包方在发出材料时就直接计入了工程成本,同时,“甲供材”部分没有计入施工企业的产值或销售额或收

以上就是差额法甲供材的内容,希望您能喜欢。

相关阅读

-

足协官方:中超、中甲、中乙冬窗定于2月22日开启

足协官方:中超、中甲、中乙冬窗定于2月22日开启今日,中国足球协会公布关于2023赛季中超、中甲和中乙俱乐部球员转会注册工作有关事宜。各有关会员协会、俱乐部:(一)办理时间(一)办理时间(二)外籍球员注册名额(三)提交材料陈泽宇010-592912252023年2月21日

-

武装到脚RMC:C罗的“脚指甲油”,其实是防止细菌感染的涂料

武装到脚RMC:C罗的“脚指甲油”,其实是防止细菌感染的涂料直播吧02月24日讯近日C罗在社交媒体上晒出与儿子迷你罗一起健身的照片,有球迷发现C罗的脚趾上似乎涂着黑色的指甲油。C罗在脚趾上涂上了黑色的涂料,以防止细菌和真菌感染,这些细菌会随着汗水传播,这种涂料可以为他的脚趾提供额外的保护层。比如拳王泰森、以及UFC中量级冠军伊斯利-阿迪萨亚,都曾经这么做过。

-

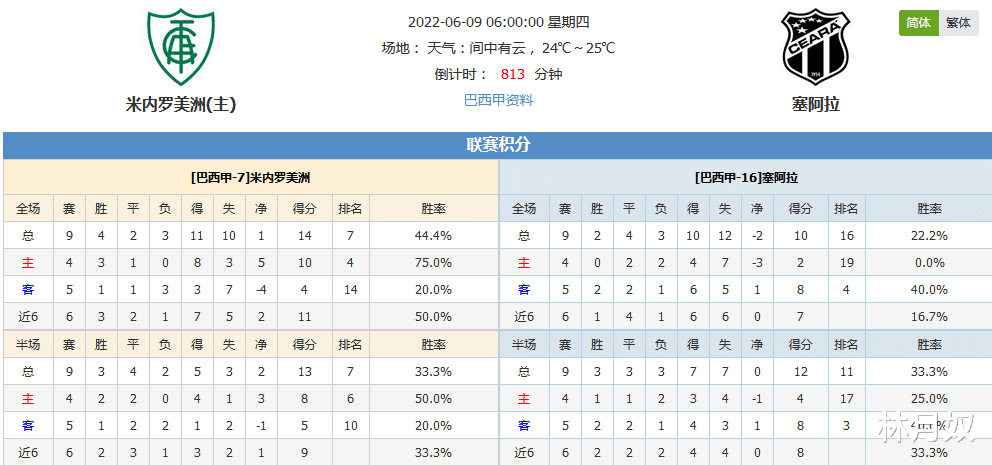

月奴说,今天月奴说一场巴西甲的比赛

月奴说,今天月奴说一场巴西甲的比赛今天有欧国联的比赛,也有巴甲的比赛,今天月奴说一场巴西甲的比赛。立的指数态度有所不同,和双方以往交手的结果有所不同,按理说客胜是没什么买筹的,可是立却对客胜较为高看。上面的分析只代表个人看法,仅供参考,任何后果个人承担。

-

面对3大特殊情况,大巴黎在法甲最后1轮,能否奉献完美谢幕演出?

面对3大特殊情况,大巴黎在法甲最后1轮,能否奉献完美谢幕演出?法甲联赛最后一轮,巴黎圣日耳曼主场与梅斯的比赛。可那还是大巴黎还算积极进取的时代,眼下这种状态跟过去都比不了,怎么指望大巴黎面对一个,为了保级拼到最后的梅斯下绝情?当然,这只是洋洋的一家之言,仅供各位参考而已,不当之处还请多包涵,更感谢大家的耐心阅读!

-

iQOO 11S官宣了,7月4日晚7点发布,为杭州亚运会电竞赛事官方用机,提供「

iQOO 11S官宣了,7月4日晚7点发布,为杭州亚运会电竞赛事官方用机,提供「iQOO 11S官宣了,7月4日晚7点发布。为杭州亚运会电竞赛事官方用机,提供「赛道版」、「钱塘听潮」、「传奇版」三款配色,「钱塘听潮」为新配色,整体为青色,也是素皮材质,三款配色大家更喜欢哪款?#新机来了#

-

2023-24赛季欧洲各大豪门新球衣,米兰的设计变化最大,而且多家豪门采用了可回

2023-24赛季欧洲各大豪门新球衣,米兰的设计变化最大,而且多家豪门采用了可回2023-24赛季欧洲各大豪门新球衣,米兰的设计变化最大。而且多家豪门采用了可回收材料制作球衣,还带有热调解技术。如果是仿冒的球衣,恐怕只能仿冒一个外形,材料和技术上无法和原版比较。最后一图是波尔图第三套球衣。

-

切尔西“伯利多销”,供货沙特之后,清理8名中后场的球员,加上又签了3名前锋,如今

切尔西“伯利多销”,供货沙特之后,清理8名中后场的球员,加上又签了3名前锋,如今切尔西“伯利多销”,供货沙特之后。清理8名中后场的球员,加上又签了3名前锋,如今蓝军锋线多达13人。波切蒂诺来了怎么搞?这是新赛季要准备踢0-0-10阵容?

-

转会风向标:韩国国脚或加盟中超 三镇签马尔康替代者

转会风向标:韩国国脚或加盟中超 三镇签马尔康替代者北京时间3月6日消息,昨日是国内俱乐部提交准入材料截止日,据了解,仍然有多支俱乐部无法在截止时间内上交材料,因此不排除准入期限进一步延后的可能,如果一旦延后,不知是否又会像此前几个赛季一样,形成一种恶性循环。

大家都在看

-

佩雷拉:离开曼联前没和滕哈赫聊过,我知道他会说服我留下

佩雷拉:离开曼联前没和滕哈赫聊过,我知道他会说服我留下直播吧4月18日讯富勒姆中场、曼联旧将安德烈亚斯-佩雷拉日前作客里奥-费迪南德的播客节目VibewithFIVE,并谈到自己当初离开红魔的决定。佩雷拉在2021年被曼联租借到弗拉门...

-

阿斯:京多安言论在巴萨更衣室引发争议,身边人称他说话比较直接

阿斯:京多安言论在巴萨更衣室引发争议,身边人称他说话比较直接直播吧4月17日讯据《阿斯报》报道,在主场欧冠出局后,巴萨中场京多安接受CBS采访时的言论在更衣室引发了争议。在此前10月的西班牙国家德中,巴萨1-2遭皇马逆转。京多安赛后接受采访...

-

收割机!21岁帕尔默对阵埃弗顿单场攻入4球创造多项英超纪录

收割机!21岁帕尔默对阵埃弗顿单场攻入4球创造多项英超纪录直播吧4月16日讯切尔西与埃弗顿一战,年轻的帕尔默攻入4球,他也创造了多项纪录。1-帕尔默是首位在英超联赛中上半场上演帽子戏法的切尔西球员,也是继2010年的德罗巴之后。第二位在英...

-

男足国脚遭严肃批评,成耀东提出两点要求,U23亚洲杯或有新变化

男足国脚遭严肃批评,成耀东提出两点要求,U23亚洲杯或有新变化U23亚洲杯再过24个小时就将正式拉开序幕,中国队的首场比赛将会在北京时间的4月16号晚上9点钟。我们会迎来强大的日本队,此前中国男足在一系列西亚的热身赛表现还算是不错的,也是给人...

-

7万人见证!3-2,梅西率队逆转,直塞助攻+20米远射,苏牙破门

7万人见证!3-2,梅西率队逆转,直塞助攻+20米远射,苏牙破门北京时间4月14日,美职联常规赛继续进行。其中迈阿密国际做客对阵堪萨斯城体育,结果在梅西的带领下,他们3-2逆转对手,止住了5场不胜的颓势。为了准备本场比赛,堪萨斯城体育特意租了个...

-

皇马1:1曼城的启示:你觉得哪个位置的球员,最容易在皇马成名

皇马1:1曼城的启示:你觉得哪个位置的球员,最容易在皇马成名皇马客场淘汰曼城后,媒体铺天盖地对皇马展开地毯式赞誉。有说皇马底蕴深厚的,有说皇马个人能力强的,这就是竞技体育的特质,成王败寇。你赢了,什么缺点都能遮住;你输了,踢得再好也捞不到什...

-

自1978-79赛季以来,曼联第一次在顶级联赛32轮后丢至少48球

自1978-79赛季以来,曼联第一次在顶级联赛32轮后丢至少48球直播吧4月14日讯本轮英超,曼联客场暂1-2半场落后伯恩茅斯。这是本赛季第32轮英超,曼联已经丢了48球。据StatsFoot统计,这是自1978-79赛季以来。曼联第一次在顶级联...

-

前五!国足名宿评中超队友最强外援,广州队功勋穆里奇和孔卡入选

前五!国足名宿评中超队友最强外援,广州队功勋穆里奇和孔卡入选“谁是你的最强队友TOP”,在中国足坛一些退役之后担任自媒体的名宿比较喜欢做的话题。值得一提的就是,中国足球不仅在国字号成绩一落千丈,现在的联赛也跟金元足球时期差天动地。所以,很多...

-

哈维怒批裁判:一个赛季努力因误判而结束,裁判表现灾难

哈维怒批裁判:一个赛季努力因误判而结束,裁判表现灾难直播吧04月17日讯欧冠1/4决赛,巴萨1-4不敌巴黎遭逆转出局。哈维赛后对判罚表达了不满。哈维:“不满,生气。11人对阵11人时我们组织得很好。对我来说吹罚红牌太严格,十人作战并...

-

鲁尼与斯科尔斯等曼联名宿,为何难成名帅?或是弗格森的风格使然

鲁尼与斯科尔斯等曼联名宿,为何难成名帅?或是弗格森的风格使然应朋友要求,聊聊“鲁尼与斯科尔斯等曼联名宿,为何难成名帅”这个问题。当然,在讨论这种问题之前,首先就要确认问题本身是否正确。鲁尼带领伯明翰踢了15场比赛只获得了2场胜利,不到三个月...

小编推荐

-

皇城大战120分钟数据:射门33-8,控球率67%-33%,角球18-1 2024-04-18 08:49:36

皇城大战120分钟数据:射门33-8,控球率67%-33%,角球18-1 2024-04-18 08:49:36 -

CCTV5直播,国奥晚9点大战日本!力拼3分冲击奥运会,成耀东却主动示弱 2024-04-17 12:19:48

-

真大腿!帕尔默进球、助攻等数据均为队内第一,若切尔西没买他.. 2024-04-16 21:29:13

-

今晚能否拿下?曼城连续30个欧冠主场不败,28胜2平进97球丢23球 2024-04-17 15:24:51